Edisi #SusahGakSihJadiHRD

“Usut punya usut ternyata dia pemegang rahasia gaji semua karyawan, termasuk direktur?”, bisik salah satu teman saat bercerita tentang seorang payroll officer yang konon katanya “disayang” perusahaan.

Pikiran saya kerapkali berputar saat mendengar ini. Apapun bentuk kalimatnya, seindah atau sekasar apapun diksi yang dipakai, bagi saya adalah sebuah kutukan jika kita “dikira” memiliki informasi rahasia perusahaan. Seakan-akan kitalah representasi sesungguhnya dari manajemen. Padahal tidak! Mengetahui gaji semua orang berarti mengerjakan perhitungan gaji secara manual. Mengerjakan semua secara manual berarti jalan di tempat.

Sudah jelas dihimbau oleh Steve Larson, senior consultant dari Watson Wyatt Worldwide bahwa, “if clerks and others have to continually input data to bridge systems or jump one stand-alone application to another, then time, money and resources are almost certainly going to waste.”

Saya akan loncat terlebih dahulu dari kegelisahan di atas dan mulai serius menjawab pertanyaan yang juga menjadi judul artikel ini. Tentu saja saya tidak bicara mengenai payroll officer. Alih-alih terjebak pada personifikasi atas sebuah konsep, saya lebih suka terlebih dahulu menikmati suguhan fenomenologis dari konsep tersebut. Ya, kita akan sedikit ngobrol tentang fungsi payroll di sebuah perusahaan.

Pertanyaan awal dari artikel ini mungkin sempat terbesit di setiap benak HR Manager, meski mungkin hanya berakhir sebagai pertanyaan filosopis semacam “who am i?” Pertanyaan ini adalah sejenis pertanyaan yang paling mudah dijawab dengan, “Oke, ada masalah lain yang perlu diselesaikan?” dan bukan menjadi pertanyaan penting dalam rutinitas ke-HRD-an.

Seakan para HR Manager menjadi mahfum dengan state of mind bahwa menyerahkan fungsi payroll kepada pihak ketiga berarti mengenyahkan sebagian kekuasaan mereka kepada orang lain; Orang yang tidak tahu apa-apa tentang sistem dan budaya perusahaan yang dikangkanginya.

Untuk itu mungkin saya perlu meminjam pisau analisis Michel Foucault yang bernama Genealogy (sengaja saya tambahkan link untuk referensi). Genealogy of Payroll mungkin bisa menjadi judul buku yang hebat tetapi tentu bukan judul yang kita ceritakan kepada khalayak. Mari kita kupas sedikit demi sedikit empat masa-masa bersejarah mengenai praktik payroll di perusahaan. Saya perlu jujur bahwa pembagian masa ini berdasarkan pengalaman pribadi saya sendiri.

Ada beberapa tempat-tempat sakral yang dapat dirujuk untuk bernostalgia dengan masa-masa pra-sejarah ke-HRD-an. Tengok saja perusahaan-perusahaan keluarga yang masih meletakkan kata “disiplin” sebagai priority value di dalam perusahaannya.

Untuk memulai, kita kembali ke masa HRD masih bernama administrasi personalia. Waktu itu fungsi payroll tidak bernama dan tidak bertuan. Tidak bernama karena praktik tersebut setara dengan praktik pengeluaran yang lain pada buku besar keuangan perusahaan. Tidak bertuan karena fungsi payroll seakan terpisah dari fungsi keuangan, namun juga tidak hinggap di dalam fungsi administrasi personalia. Jadi agak-agak banci gitu yah?

Di ranah keuangan, proses pengupahan karyawan bersandar pada komponen waktu kerja dan bobot pekerjaan. Semakin lama anda bekerja, maka semakin besar upah anda. Pun juga semakin berat bobot pekerjaan anda, maka semakin besar upah anda. Itu sebab, fungsi payroll bahkan bisa dijalankan oleh anak kelas 3 SD sekalipun. Cukup bermodalkan Peraturan Pemerintah no.8 tahun 1981 tentang Perlindungan Upah, maka pekerjaan pun terselesaikan.

Sebaliknya di ranah administrasi personalia, bahkan karyawan pun tidak tahu-menahu praktik apa yang terjadi di balik amplop yang mereka terima 2 kali sebulan. Itu mengapa peraturan tersebut berjudul perlindungan upah dan bukan pengupahan (just my thought, sih).

Berlanjut perjalanan kita pada suatu masa dimana administrasi karyawan bermetamorfosis menjadi bagian administrasi dan penggajian karyawan. Pada masa ini payroll mulai menggeliat. Tuan sudah dipunya, bahkan nama pun tampak bersahaja. Di masa ini, petugas administrasi penggajian mulai beradaptasi dengan berbagai sistem kepersonaliaan, seperti perhitungan lembur, sistem komisi, perhitungan upmk dan uang pisah serta hal-hal lain yang mengikuti perkembangan industri.

Jika masa sebelumnya bisa disebut masa industri maka masa ini boleh dikenali sebagai masa kompetisi. Dalam kurun waktu ini, perusahaan-perusahaan jasa mulai melepaskan aumannya. Berbanding terbalik dengan masa sebelumnya, dimana Iklim industri didominasi oleh pabrik dan kegiatan produksi lainnya.

Akibatnya, sistem upah yang dikelola akan jauh lebih customized ketimbang hanya mengikuti aturan pemerintah secara letter lux belaka. Pengelolaan upah (sistem payroll) ditujukan terutama untuk menjawab tantangan bisnis.

Adapun petugas-petugas penggajian sudah mulai dituntut memahami perkembangan bisnis perusahaan yakni dengan menyediakan komponen-komponen gaji yang sesuai dengan kemajuan perusahaan. Alih-alih menggunakan konsep waktu kerja dan beban pekerjaan saja, penggajian karyawan mulai dilandaskan pada kontribusi karyawan kepada kemajuan perusahaan. Ada sistem komisi di situ. Ini cikal bakal dari fungsi compensation & benefit.

Konsep bonus juga mulai muncul meski masih tersamar dengan istilah pembagian hasil keuntungan perusahaan. Adapun pembagiannya cukup didasarkan pada senioritas dan tingkat jabatan. Itu sudah lebih dari cukup.

Dengan cara itu, petugas payroll tinggal ongkang-ongkang kaki di akhir tahun saat pembagian bonus. Mungkin ada kalanya owner perusahaan mengajukan special treatment kepada beberapa karyawannya. Ini bukan jadi masalah selama mereka bisa tutup mulut atas pengajuan ini.

Aha! Sepertinya kita sudah mulai menengarai asal-muasal kata “rahasia” yang melekat pada payroll officer (kita skip dulu ajah ya…)

Pada masa ketiga, saya menyebutnya masa produktif, sistem kompensasi dan benefit bagi karyawan mulai dijalankan. Praktik payroll sudah lebih rumit dari sebelumnya. Masa produktif berarti perusahaan berusaha semaksimal mungkin memastikan kinerja perusahaan maupun kinerja karyawan mampu menjawab standar produktivitas. Pun di masa inilah muncul banyak sekali terminologi “efisiensi”. Salah satunya di lingkaran sumber daya manusia.

Efisiensi di lingkaran sumber daya manusia termasuk yang fenomenal. Salah satu contohnya adalah fenomena perampingan perusahaan. Mau tidak mau petugas payroll harus berjibaku menghitung setiap sennya hak dan kewajiban kedua pihak untuk memuluskan terjadinya “Lay off yang damai”.

Fenomena di atas tidak mewakili keseluruhan masa produktif. Kebaikan juga muncul pada masa ini. Fungsi payroll mulai mendayagunakan seluruh sumber daya informasi untuk merangkum sebuah konsep bernama kompensasi dan benefit karyawan.

Arti kata kompensasi di sini lebih mirip dengan arti kata upah yakni mengandung unsur “timbal balik” / “balasan” / resiprokal. Singkatnya dapat diwakili dengan idiom take and give. Itulah kompensasi. Sedang benefit adalah apa yang disebut di dalam dual-factor theory milik psikolog Frederick Herzberg sebagai Motivator. Oleh karenanya tidak bergantung pada kontribusi karyawan.

Di samping itu, konsep 3P (People, Position, Performance) mulai lahir seiring dengan penilaian berbasis kinerja yang didengungkan untuk mencapai produktivitas yang maksimal. People berarti anda dibayar karena kualifikasi diri anda. Position berarti anda dibayar karena besar tanggung-jawab dari peran anda di perusahaan. Performance berarti anda dibayar berdasarkan hasil kerja yang anda kontribusikan kepada perusahaan. Kira-kira begitu singkatnya.

Peran fungsi payroll semakin runyam pada masa produktif tatkala pada kenyataannya kompetisi di masing-masing perusahaan berujung-pangkal pada talent war. Di awal-awal talent war, salary menjadi pos pertama yang dipertandingkan. Fungsi payroll digenjot untuk mampu melakukan benchmark/survey salary di sekitaran lingkaran industri sejenis. Konsultan manajemen pun kegirangan dengan adanya produk baru ini, Salary Survey!

Dengan segala keglamoran di atas, sayang sekali justru pada masa gemilang ini, fungsi payroll terkadang tertatih-tatih mengikuti jejak perkembangan dunia bisnis. Lambatnya paradigm shifting yang terjadi di internal perusahaan menjadi salah satu alasan utama. Fungsi payroll masih kental diartikan sebagai petugas penghitung gaji dan pajak. Kehadiran fungsi payroll bak seorang jomblo di tengah meriahnya pesta kembang api di tahun baru. #ups

Alih-alih mendekat pada kinerja strategis yang lebih menjanjikan, fungsi payroll sering terjebak pada peran sebagai policykeeper. Hengkangnya pola perhitungan manual yang tergerus gelombang teknologi HRIS tak juga menyadarkan sebagian orang bahwa payroll bukan sekedar menghitung gaji dan pajak karyawan. Kesadaran untuk menyerahkan seluruh pekerjaan ke dalam sistem masih ambivalen. Seakan mengerjakan proses penggajian tanpa menghitung manual serasa makan gaji buta.

Kekakuan ini harus cepat diatasi dengan sesegera mungkin mengajak fungsi payroll memanfaatkan teknologi secara optimal. Langkah tersebut menjadi urgent ketika kita sedang menyambut masa keempat yang akan menggulung tatanan kinerja di masa produktif. Kita sedang berbicara tentang masa independensi.

Independensi bermula dari pola pikir technology-based dimana efektivitas kinerja dapat dicapai dengan instanisasi sistem kerja menggunakan teknologi. Masa ini ditandai dengan semakin banyaknya pekerja yang dituntut sekaligus menuntut pengelolaan kepersonaliaan secara mandiri. Kita biasa kenal dengan Employee Self Service (ESS). Mulai dari pengurusan klaim lembur sampai dengan pendaftaran polis asuransi karyawan, sudah bisa di-ESS-kan.

Akibatnya, seluruh proses payroll pun juga dapat diotomatisasi sebagaimana proses kepersonaliaan lain. Lalu apa peran petugas payroll saat masa ini? Tentu bukan menjadi sekedar database administrator ataupun software application support. Pada titik ini, orang-orang yang percaya bahwa payroll adalah fungsi yang memegang rahasia gaji seluruh karyawan menjadi masygul. Meskipun begitu, masih banyak orang yang mengira dengan dibantunya sistem peran petugas payroll untuk melakukan cek & ricek secara manual masih diperlukan. Ouch!

Dari penelusuran di atas, setidaknya saya mendapatkan simpul kunci yang dapat menjadi jembatan terhadap pertanyaan inti artikel ini. Ke(tidak)percayaan menjadi biang kerok dalam proses alih daya fungsi payroll. Ketidakpercayaan ini terwujud sumbang bergelombang.

Pertama, pengalihdayaan fungsi payroll dari manual ke dalam sistem HRIS tersandung ketidakpercayaan manajemen terhadap kesahihan akurasi perhitungan dari mesin. Oleh karenanya, dibutuhkan cek & ricek secara manual, yang mana bisa dikatakan kembali menjadi “primitif”.

Kedua, saat payroll dialihdayakan kepada pihak ketiga, ketidakpercayaan muncul bukan karena akurasi perhitungan yang tidak dapat dipertanggungjawabkan. Akurasi dapat dijaga dengan manajemen vendor yang efektif. Ketidakpercayaan muncul dari manajemen terhadap kredibilitas dan corporate will setiap vendor payroll. Ketidakpercayaan ini lebih mendekati kekhawatiran atas bocornya rahasia data salary di internal maupun eksternal perusahaaan.

Ketiga, ketidakpercayaan bahwa fungsi payroll memiliki daya yang cukup kuat tanpa mengandalkan privilege mereka sebagai orang yang mengetahui jumlah gaji semua karyawan, termasuk gaji direktur. Ketiga hal ini saya lihat masih cukup akut menjangkiti tubuh rentan payroll di masa independensi.

Bukan tidak mungkin dengan mempertahankan siklus ini, fungsi payroll bisa jadi dicabut dari kerajaan human resource management dan ditempelkan pada fungsi lain yang lebih diizinkan melakukan clerical task. Persoalan ini menjadi genting ketika masa independensi benar-benar hadir di tengah-tengah hiruk-pikuk dunia SDM.

Impact yang paling menjanjikan di masa independensi adalah harapan yang besar terhadap fungsi manajemen SDM untuk bergabung di lini terdepan bisnis perusahaan sebagai strategic partner. Walhasil, kebutuhan terhadap tugas-tugas strategis semakin mengedepan ketimbang urusan perhitungan gaji. Contoh paling sederhana dapat dilihat pada ilustrasi di bawah ini.

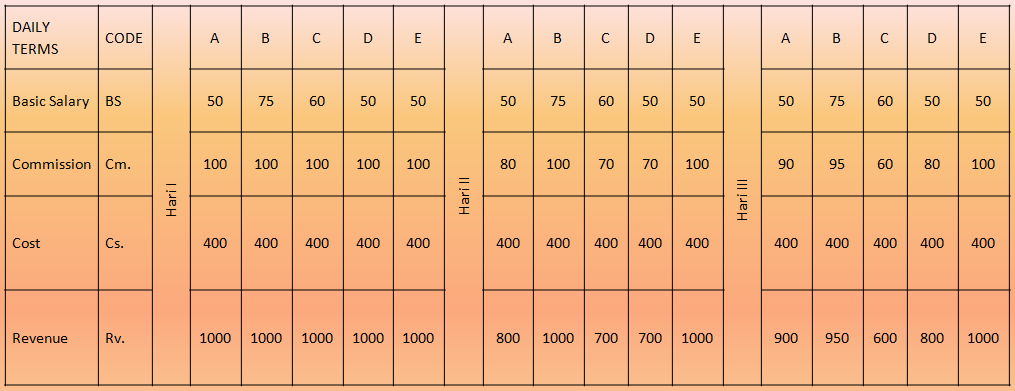

Bayangkan anda adalah seorang pengusaha Orange Juice. Anda memiliki karyawan bernama A, B, C, D, E yang bertugas menjualkan produk Anda. Anda menargetkan setiap hari jumlah uang yang dibawa pulang masing-masing penjual (Rv.Tr.) sebesar Rp. 800,-. Dalam paket upah setiap karyawan terdapat gaji pokok (BS) yang Anda bagi sesuai dengan tingkat kualifikasi per orang sebagai berikut:

A : BS = Rp.50,- 21 tahun – masa kerja 1 tahun – poin kinerja Baik

B : BS = Rp.75,- 25 tahun – masa kerja 4 tahun – pom kinerja Baik

C : BS = Rp.60,- 27 tahun – masa kerja 4 tahun – poin kinerja Cukup

D : BS = Rp.50,- 21 tahun – masa kerja 2 tahun – poin kinerja Baik

E : BS = Rp.50,- 20 tahun – masa kerja kurang dari 1 tahun – poin kinerja (belum terlihat)

Anda menentukan standar produktivitas perusahaan anda menggunakan rumus [Profit/Employee] dan anda menginginkan seluruh karyawan dapat memenuhi standar tersebut. Untuk itu anda memberikan komponen lain dalam upah karyawan yakni komisi (Cm) sebesar 10% untuk setiap penjualan 1 buah produk. Anda pun hanya menargetkan setiap hari per orang dapat menjual 80 gelas Orange Juice dengan harga Rp.10,-. Anda sendiri telah menghitung untuk setiap 100 gelas Orange Juice anda mengeluarakan biaya (Cs) sebesar Rp.400,- Selama ini anda belum mempermasalahkan waste dari produk yang tidak terjual.

Dalam 3 hari anda mendapatkan informasi hasil penjualan Orange Juice sebagai berikut:

Catatan pertama, jika anda adalah petugas payroll di masa industri, just skip the story, tutup telinga, tutup mata. Jika anda sebagai petugas payroll di masa kompetisi, pastikan perhitungan komisi dibayarkan sesuai dengan hasil yang diperoleh selama kurun waktu 3 hari. Lupakan tentang produktivitas dan be accurate!Dengan pemahaman tentang sistem payroll di atas rata-rata anda ingin melihat siapakah karyawan yang paling produktif di dalam tim kerja Anda. Kita ambil contoh selama kurun waktu 3 hari saja. So, what should you do?

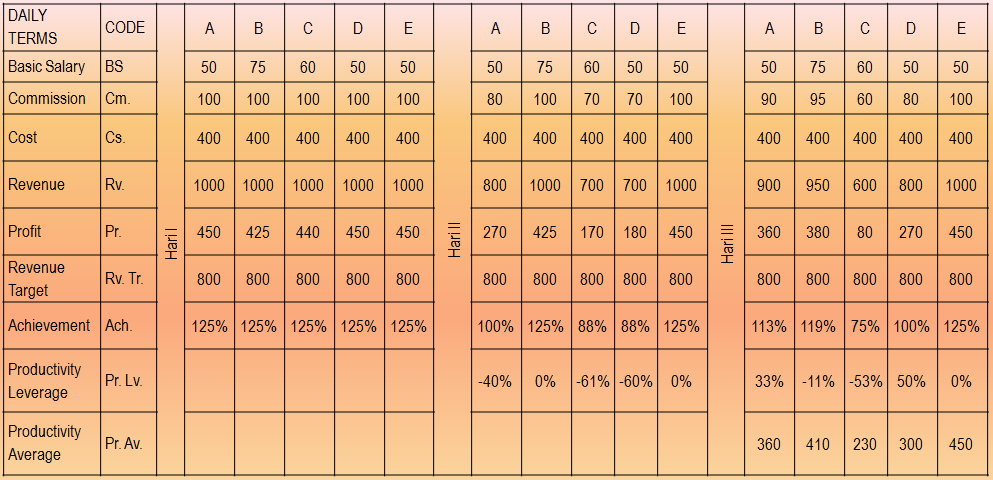

Pada masa produktif anda dapat memulai penelusuran ini. Pertanyaan tentang siapa yang paling produktif sudah pasti bisa anda jawab. Dikatakan bahwa standar produktivitas adalah besar profit per employee, maka dari tabel di bawah diketahui selama 3 hari bekerja, E memiliki produktivitas paling tinggi. Bagaimana bisa begitu?

Anda akan mulai mengenai istilah profit yang berasal dari rumus revenue (pendapatan) dikurangi cost (biaya). Dari ilustrasi di atas cost terbentuk dari biaya produksi dan biaya tenaga kerja (BTK). Biaya tenaga kerja terdiri dari Basic Salary (gaji pokok) dan Komisi. Maka profit dihasilkan dari revenue dikurangi baiya produksi dan gaji pokok serta komisi. Dengan begitu kita dapat menghitung profit per karyawan seperti tampak pada tabel berikut:

Tabel di atas merupakan contoh perhitungan sederhana yang dapat dilakukan di dalam fungsi payroll. Sangat powerful bukan ketimbang hanya menghitung berapa uang gaji yang mesti dikirimkan ke rekening karyawan. Tentu dalam dunia nyata masih ada beberapa variabel yang perlu ditambahkan. Anggap saja itu bumbu-bumbunya biar lebih greget.

Menariknya, tuntutan pada masa independensi lebih tinggi dari itu. Saat ini, laporan produktivitas karyawan sudah mulai diterima manajemen. Departmen HR diakui sebagai business partner paling prior. Namun, bagaimana manajemen dapat menuntut agar produktivitas itu terjaga sekaligus karyawan menjadi lebih happy.

Dalam lingkup masyarakat mandiri, seluruh kebutuhan harus dapat didapatkan sendiri. Ini pula filosofi yang harus dipegang. Jika karyawan memiliki pertanyaan nyeleneh seperti ini, “Kira-kira berapa ya bonus saya tahun depan? Bisa ga kita tahu hari ini?”, mungkinkah departemen HRD bisa menjawabnya?

Pertanyaan ini bukan tidak mungkin menjadi kenyataan. Pada masa independensi kita akan menemui secuplik fenomena yang disebut Gen-Y. Dimengerti sampai saat ini, Gen-Y adalah generasi pekerja yang lebih mengutamakan kebahagiaan dalam bekerja dibanding apa yang akan mereka dapatkan akibat bekerja. Aku bahagia maka aku bekerja, begitu kira-kira mottonya.

Kabar baik sekaligus buruk bagi payroll bahwa payday (hari gajian) bukan lagi menjadi satu-satunya hari dalam satu bulan dimana karyawan bergembira. Dalam dunia Gen-Y sebisa mungkin dalam bekerja, mereka bergembira. Kabar baiknya dapat kita dengar dari negeri seberang. Bahwasanya penggajian bukan lagi satu-satunya faktor yang dituntut oleh pekerja.

Hal ini senada dengan penelitian terhadap 1.355 pekerja di Amerika Serikat pada tahun 2013 yang menyebutkan Budaya dan Lingkungan Kerja hanya berselisih 3% dengan Gaji sebagai faktor determinan seseorang tetap bekerja di perusahaan tertentu. Seiring dengan fenomena ini, proses efisiensi biaya tenaga kerja kemungkinan besar dapat diinisiasi kembali.

Namun di sisi lain, dengan menurunnya perhatian terhadap gaji, otomatis ada lahan yang harus dikerjakan. Jika tuntutan terhadap lingkungan kerja yang kondusif cukup besar lalu apa yang perlu diinisiasikan oleh fungsi payroll? Mungkinkah payroll akan melakukan terobosan tentang transparansi gaji atau bagi hasil? Atau sesuai dengan semangat kemandirian dan enterpreneurship, bahwa pekerja dapat menggaji diri mereka sendiri? Setidaknya itu yang akan kita tunggu.

Kembali pada pertanyaan semula, kenapa payroll tidak bisa di-outsource? Apakah tulisan di atas sudah mampu menggiring pembaca menemukan jawaban yang tepat? Atau mungkin saya menanyakan pertanyaan yang salah? Silahkan jika ingin menyanggah, mencaci atau menghibur. Saya terbuka atas semuanya.

Sumber Referensi :

Greengard, Samuel. 2003. 6 Strategies for Payroll Best Practice. http://m.businessfinancemag.com /technology/6-strategies-payrol-best-practice

Regan, Holly. 2014. What Gen-Y Really Want. http://new-talent-times.softwareadvice.com/what-gen-y-really-wants-0414/

Leave a comment